O score de crédito é apenas uma parte da equação. Neste artigo, vamos explorar por que ele não é suficiente para garantir um crédito B2B eficaz.

Introdução ao crédito B2B

O crédito B2B, ou Business-to-Business, é a prática de conceder crédito entre empresas, permitindo que uma organização compre bens ou serviços agora e pague por eles posteriormente. Esta prática é fundamental para a fluidez das operações comerciais, especialmente em setores onde os ciclos de venda e compra podem ser longos e complexos. O crédito B2B pode ser um fator decisivo para o crescimento das empresas, facilitando a expansão das operações e melhorando o fluxo de caixa.

No entanto, a concessão de crédito entre empresas envolve riscos significativos. Diferente do crédito ao consumidor, onde as variáveis são relativamente mais fáceis de prever, o crédito B2B é influenciado por uma multiplicidade de fatores, desde a saúde financeira da empresa até o comportamento de pagamento e a reputação no mercado. Por isso, a análise de crédito B2B requer uma abordagem robusta e multifacetada para garantir que as decisões de crédito sejam acertadas.

Em muitos casos, as empresas dependem fortemente do score de crédito como principal indicador de risco. Embora o score de crédito forneça uma visão útil sobre a capacidade de uma empresa de cumprir suas obrigações financeiras, ele não é suficiente para capturar a complexidade do ambiente B2B. Neste artigo, vamos explorar as limitações do score de crédito no contexto B2B e discutir outros fatores que devem ser considerados para uma análise de crédito mais eficaz.

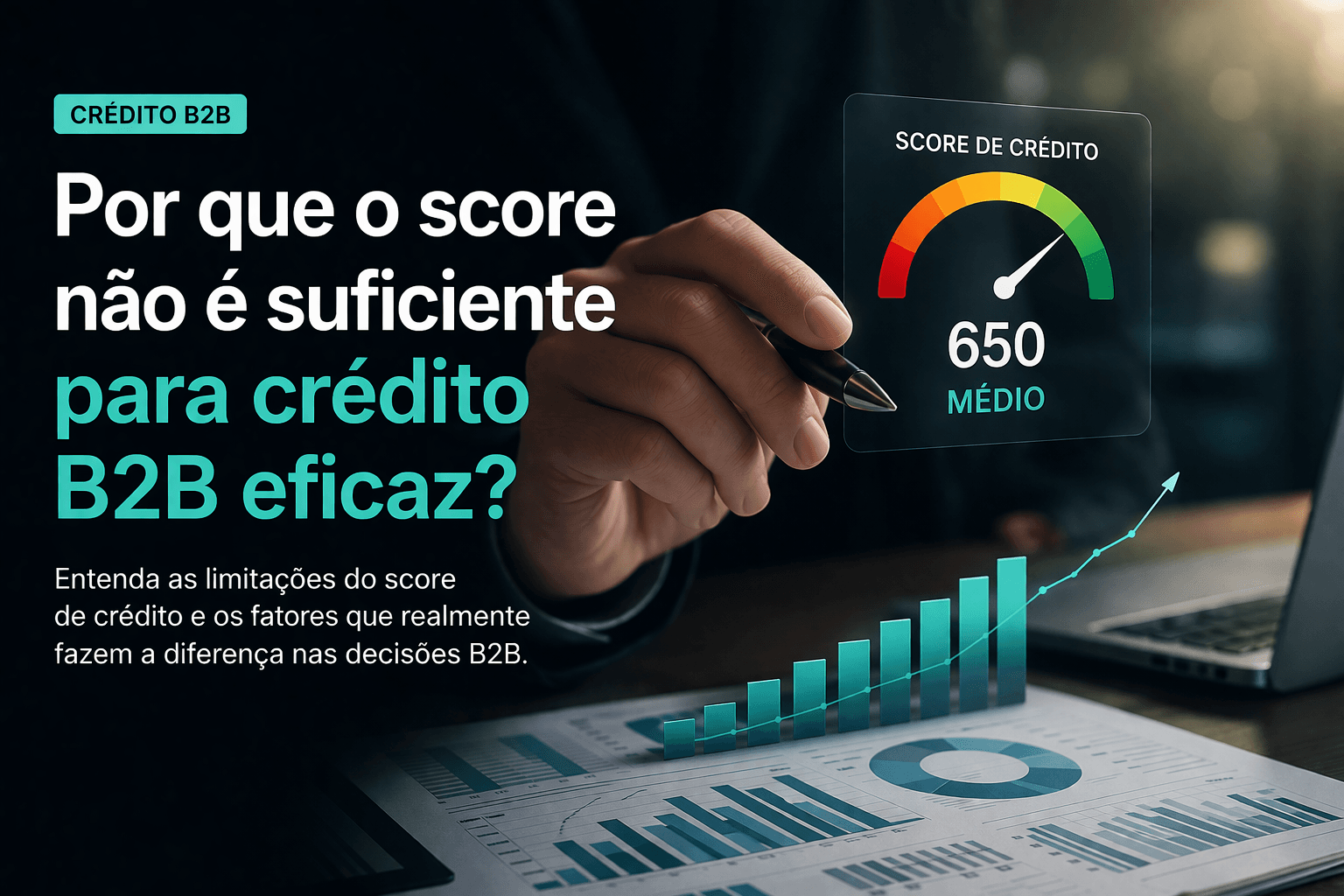

O que é o score de crédito?

O score de crédito é uma pontuação numérica que reflete a solvência de uma entidade, seja ela uma pessoa física ou jurídica. Esta pontuação é calculada com base em diversos critérios, como histórico de pagamento, dívidas atuais, tempo de crédito e tipos de crédito utilizados. No Brasil, o score de crédito é geralmente fornecido por bureaus de crédito.

Para empresas, o score de crédito pode ser uma ferramenta útil para avaliar rapidamente o risco de inadimplência. Ele oferece uma visão padronizada da capacidade de uma empresa de honrar suas dívidas, permitindo comparações rápidas entre diferentes entidades. Um score de crédito alto indica que a empresa tem um histórico sólido de pagamentos, enquanto um score baixo pode sugerir problemas financeiros ou um comportamento de pagamento inconsistente.

No entanto, é importante lembrar que o score de crédito é apenas um dos muitos indicadores de solvência financeira. Ele não captura todas as nuances de uma empresa, como a saúde financeira atual, as condições do mercado em que atua, ou mesmo eventos recentes que possam impactar sua capacidade de pagamento. Portanto, confiar exclusivamente no score de crédito pode levar a decisões de crédito inadequadas.

Limitações do score de crédito no contexto B2B

As limitações do score de crédito no contexto B2B são diversas e significativas. Primeiramente, o score de crédito é uma métrica retrospectiva; ele se baseia em dados históricos que podem não refletir a situação atual da empresa. Mudanças recentes na gestão, novas estratégias de mercado ou até mesmo eventos econômicos externos podem afetar drasticamente a capacidade de uma empresa de pagar suas dívidas, e essas mudanças muitas vezes não são capturadas de forma imediata no score de crédito.

Além disso, o score de crédito frequentemente não leva em consideração a complexidade das operações B2B. Empresas podem ter diferentes linhas de produtos, serviços e mercados-alvo, cada um com seus próprios riscos e oportunidades. Um único score de crédito não consegue capturar essa complexidade, tornando-se uma métrica insuficiente para uma avaliação abrangente. Por exemplo, uma empresa pode ter um score de crédito baixo devido a problemas em uma linha de produtos específica, mas ainda ser uma entidade financeiramente saudável em outras áreas.

A falta de contexto também é uma limitação significativa do score de crédito. Ele não considera fatores qualitativos que podem influenciar a solvência de uma empresa, como a qualidade da gestão, a reputação no mercado, ou a inovação nos produtos e serviços oferecidos. Esses fatores podem ter um impacto substancial na capacidade de uma empresa de gerar receita e, portanto, de pagar suas dívidas. Ignorar esses aspectos pode levar a uma avaliação de crédito incompleta e, muitas vezes, injusta.

Fatores adicionais que influenciam o crédito B2B

Para uma análise de crédito B2B mais eficaz, é crucial considerar uma série de fatores adicionais que podem influenciar a capacidade de uma empresa de cumprir suas obrigações financeiras. Um desses fatores é a saúde financeira geral da empresa. Isso inclui a análise de demonstrações financeiras, como balanços patrimoniais, demonstrações de resultados e fluxos de caixa. Esses documentos fornecem uma visão mais detalhada sobre a liquidez, a alavancagem e a rentabilidade da empresa.

Outro fator importante é o setor em que a empresa opera. Diferentes setores têm diferentes níveis de risco associados a eles. Por exemplo, uma empresa no setor de tecnologia pode enfrentar riscos diferentes de uma empresa no setor de manufatura. Entender as dinâmicas do setor pode ajudar a prever potenciais problemas e oportunidades que podem afetar a capacidade de pagamento de uma empresa. Além disso, a análise de tendências de mercado e condições econômicas gerais também é crucial para uma avaliação de crédito abrangente.

A estrutura de governança da empresa também pode influenciar significativamente sua solvência. Empresas com uma gestão forte e transparente tendem a ter melhor desempenho financeiro e, portanto, são menos propensas a inadimplência. Avaliar a experiência e a competência da equipe de gestão, bem como a estrutura de governança corporativa, pode fornecer insights valiosos sobre a saúde financeira futura da empresa. Esses fatores, quando considerados em conjunto com o score de crédito, podem oferecer uma visão mais completa e precisa do risco de crédito.

A importância da análise financeira detalhada

A análise financeira detalhada é um componente essencial para uma avaliação de crédito B2B eficaz. Diferente do score de crédito, que fornece uma visão geral, a análise financeira detalhada permite um mergulho profundo nas finanças da empresa. Ela envolve a revisão de demonstrações financeiras, a análise de índices financeiros e a avaliação de fluxos de caixa. Esses elementos oferecem uma visão clara da saúde financeira da empresa, permitindo identificar potenciais problemas antes que eles se tornem críticos.

Uma das principais ferramentas na análise financeira é o balanço patrimonial, que fornece uma visão instantânea dos ativos, passivos e patrimônio líquido da empresa. Ele ajuda a entender a liquidez da empresa e sua capacidade de pagar dívidas de curto e longo prazo. A demonstração de resultados, por outro lado, mostra a capacidade da empresa de gerar lucro ao longo do tempo. Analisar essas demonstrações financeiras permite identificar tendências e padrões que podem não ser evidentes em uma análise superficial.

Outro aspecto crucial é a análise de fluxos de caixa. Esta análise mostra como o dinheiro entra e sai da empresa, proporcionando uma visão clara da liquidez operacional. Uma empresa pode ter um balanço patrimonial forte e uma demonstração de resultados positiva, mas se ela tiver problemas de fluxo de caixa, pode enfrentar dificuldades para cumprir suas obrigações financeiras. A análise de fluxos de caixa ajuda a identificar esses problemas em potencial, permitindo uma avaliação de crédito mais precisa e informada.

O papel do histórico de pagamentos

O histórico de pagamentos de uma empresa é um dos indicadores mais confiáveis de seu comportamento futuro em relação ao crédito. Empresas que têm um histórico consistente de pagamentos pontuais são geralmente vistas como menos arriscadas, enquanto aquelas com histórico de atrasos ou inadimplência são consideradas de maior risco. Este histórico pode ser obtido através de relatórios de crédito comerciais, que oferecem uma visão detalhada dos comportamentos de pagamento passados da empresa.

No entanto, é importante não apenas olhar para o histórico de pagamentos de forma superficial, mas também entender o contexto por trás dos atrasos ou inadimplências. Por exemplo, um atraso de pagamento pode ter sido causado por uma disputa temporária com um fornecedor, que já foi resolvida. Analisar o contexto e a frequência dos atrasos pode fornecer uma visão mais equilibrada e precisa do risco de crédito da empresa. Além disso, considerar o histórico de pagamento em conjunto com outros fatores, como a saúde financeira e as condições do mercado, pode oferecer uma avaliação mais robusta.

Outra consideração importante é a consistência do histórico de pagamentos. Empresas que mostram uma tendência de melhora em seus comportamentos de pagamento podem estar em um caminho de recuperação financeira, o que é um sinal positivo. Por outro lado, uma tendência de piora pode indicar problemas financeiros iminentes. Portanto, é essencial analisar não apenas o histórico de pagamentos em si, mas também as tendências e mudanças ao longo do tempo. Esta abordagem multifacetada permite uma avaliação de crédito mais completa e precisa.

Como a reputação da empresa afeta o crédito

A reputação de uma empresa no mercado é um fator frequentemente subestimado, mas de extrema importância na avaliação de crédito B2B. Uma boa reputação pode indicar que a empresa é confiável, ética e tem um bom relacionamento com clientes, fornecedores e parceiros. Empresas com uma reputação sólida tendem a ter menores riscos de crédito, pois são vistas como entidades estáveis e confiáveis. Por outro lado, uma má reputação pode ser um sinal de problemas financeiros, práticas de negócios questionáveis ou uma gestão ineficaz.

A reputação de uma empresa pode ser avaliada de várias maneiras. Uma das formas mais diretas é através de feedback de clientes e fornecedores. Avaliações positivas e recomendações podem indicar que a empresa cumpre suas promessas e tem um bom histórico de pagamentos. Além disso, a análise de notícias e relatórios de mercado pode fornecer insights sobre a percepção pública da empresa. Eventos como litígios, mudanças na gestão ou problemas financeiros podem impactar negativamente a reputação da empresa e, consequentemente, seu risco de crédito.

Outro aspecto a considerar é a presença online da empresa. Comentários e avaliações em plataformas digitais, redes sociais e fóruns de discussão podem oferecer uma visão do que outras empresas e consumidores pensam sobre a entidade. Uma análise detalhada da presença online pode revelar padrões de comportamento que não são capturados em métricas financeiras tradicionais. Em conjunto com outros fatores como score de crédito e saúde financeira, a reputação da empresa pode fornecer uma visão mais completa do risco de crédito.

Ferramentas e métricas alternativas para avaliação de crédito B2B

Além do score de crédito tradicional, existem várias ferramentas e métricas alternativas que podem ser utilizadas para uma avaliação de crédito B2B mais eficaz. Uma dessas ferramentas é a análise de dados de pagamento em tempo real. Plataformas de fintech e serviços de pagamento podem fornecer dados atualizados sobre os comportamentos de pagamento de uma empresa, permitindo uma avaliação mais dinâmica e precisa. Esses dados podem revelar padrões de pagamento que não são capturados em relatórios de crédito tradicionais.

Outra métrica alternativa é o uso de índices financeiros, como o índice de liquidez corrente, o índice de endividamento e o índice de cobertura de juros. Esses índices fornecem uma visão detalhada da saúde financeira da empresa, permitindo uma avaliação mais precisa do risco de crédito. Por exemplo, um índice de liquidez corrente alto indica que a empresa tem ativos líquidos suficientes para cobrir suas obrigações de curto prazo, reduzindo o risco de inadimplência.

Além disso, a análise de redes sociais e dados de reputação online pode oferecer insights valiosos sobre a percepção da empresa no mercado. Ferramentas de análise de sentimentos podem ser utilizadas para avaliar a opinião pública sobre a empresa, enquanto plataformas de monitoramento de redes sociais podem rastrear menções e avaliações. Esses dados podem complementar a análise financeira e fornecer uma visão mais completa do risco de crédito. Ao utilizar uma combinação de ferramentas e métricas, as empresas podem obter uma avaliação de crédito B2B mais robusta e informada.

Estratégias para melhorar a concessão de crédito B2B

Para melhorar a concessão de crédito B2B, as empresas podem adotar várias estratégias que vão além do uso do score de crédito tradicional. Uma dessas estratégias é a implementação de políticas de crédito personalizadas, que considerem a situação financeira e o histórico de pagamento de cada cliente individualmente. Políticas flexíveis permitem que as empresas ajustem os termos de crédito com base no risco específico de cada cliente, reduzindo a probabilidade de inadimplência.

Outra estratégia eficaz é o uso de tecnologia para automação e análise de dados. Ferramentas de software de gestão de crédito podem automatizar a coleta e análise de dados financeiros, permitindo uma avaliação mais rápida e precisa. Essas ferramentas também podem integrar dados de múltiplas fontes, como relatórios de crédito, histórico de pagamentos e dados de mercado, proporcionando uma visão mais completa do risco de crédito. A automação também reduz a possibilidade de erros humanos, melhorando a precisão da avaliação de crédito.

Além disso, investir em relacionamento com clientes é crucial para uma concessão de crédito mais eficaz. Manter uma comunicação aberta e transparente com os clientes pode ajudar a identificar problemas potenciais antes que eles se tornem críticos. Empresas que têm um bom relacionamento com seus clientes são mais propensas a receber pagamentos pontuais e a resolver disputas de forma amigável. Programas de fidelidade e incentivos para pagamentos antecipados também podem ser implementados para encorajar comportamentos de pagamento positivos. Ao adotar essas estratégias, as empresas podem melhorar significativamente a eficácia de suas concessões de crédito B2B.

Conclusão: Caminhos para um crédito B2B mais eficaz

Em conclusão, embora o score de crédito seja uma ferramenta útil na avaliação de risco, ele não é suficiente para garantir um crédito B2B eficaz. As limitações do score de crédito, como a falta de contexto e a incapacidade de capturar a complexidade das operações B2B, tornam necessário o uso de uma abordagem mais holística. Fatores adicionais como a saúde financeira, o histórico de pagamentos, a reputação da empresa e a análise de dados em tempo real são essenciais para uma avaliação de crédito mais completa e precisa.

A análise financeira detalhada, incluindo a revisão de demonstrações financeiras e a análise de fluxos de caixa, fornece uma visão mais profunda da saúde financeira da empresa. O histórico de pagamentos e a reputação no mercado também são indicadores importantes que podem influenciar significativamente o risco de crédito. Ferramentas e métricas alternativas, como a análise de dados de pagamento em tempo real e a utilização de índices financeiros, oferecem uma visão mais dinâmica e abrangente do risco de crédito.

Para melhorar a concessão de crédito B2B, as empresas devem adotar estratégias que vão além do uso do score de crédito tradicional. Políticas de crédito personalizadas, automação de processos de avaliação e investimento em relacionamento com clientes são algumas das estratégias que podem ser implementadas para reduzir o risco de inadimplência e melhorar a eficácia da concessão de crédito. Ao combinar todas essas abordagens, as empresas podem desenvolver um sistema de avaliação de crédito mais robusto e eficaz, garantindo um fluxo de caixa mais estável e sustentando o crescimento a longo prazo.

Para continuar se aprofundando em temas como esse e tomar decisões de crédito cada vez mais seguras e estratégicas, vale ir além do básico. No blog da Tratum, você encontra conteúdos práticos, análises atualizadas e insights que ajudam a enxergar o risco com mais clareza e transformar informação em vantagem competitiva. Acesse o blog da Tratum e explore outros materiais que vão apoiar sua operação no dia a dia.