Descubra o lado oculto do crédito empresarial que pode impactar suas finanças. Entenda como evitar armadilhas e maximize as oportunidades de crescimento!

O que é crédito empresarial?

Crédito empresarial é uma linha de financiamento destinada a empresas, com o objetivo de apoiar suas operações, expandir negócios, adquirir equipamentos, aumentar o capital de giro, dentre outras finalidades. Diferente do crédito pessoal, que é concedido a indivíduos, o crédito empresarial é direcionado às necessidades corporativas, refletindo a capacidade de uma empresa de honrar suas dívidas e compromissos financeiros. Ele pode ser obtido através de bancos, cooperativas de crédito, instituições financeiras e até mesmo investidores privados.

A concessão do crédito empresarial é baseada em uma análise detalhada da saúde financeira da empresa, que inclui a avaliação de balanços patrimoniais, demonstrações de resultados, fluxo de caixa e, muitas vezes, a pontuação de crédito empresarial, um indicador crucial que reflete a capacidade da empresa de pagar suas dívidas. Além disso, fatores como o histórico de pagamentos, a quantidade de dívidas existentes e o tempo de operação da empresa são levados em consideração.

O crédito empresarial é um recurso valioso para empresas de todos os tamanhos, desde pequenas e médias empresas (PMEs) até grandes corporações. Ele permite que as empresas mantenham suas operações em momentos de dificuldade financeira, invistam em novas oportunidades de crescimento e inovação e melhorem sua competitividade no mercado. No entanto, a má gestão desse recurso pode levar a sérios problemas financeiros, que discutiremos a seguir.

A importância do crédito para o crescimento das empresas

O crédito é um elemento vital para o crescimento e a sustentabilidade das empresas. Ele permite que as empresas invistam em novas tecnologias, expandam suas operações, aumentem seu estoque e contratem mais funcionários. Sem acesso a crédito, muitas empresas enfrentariam dificuldades para financiar essas atividades essenciais, o que poderia limitar seu crescimento e competitividade no mercado.

Por exemplo, uma empresa que deseja expandir sua linha de produção pode precisar de crédito para adquirir novos equipamentos e contratar mais trabalhadores. Sem esse financiamento, a empresa pode perder oportunidades de mercado e ficar atrás de seus concorrentes. Além disso, o crédito pode ajudar as empresas a gerenciar suas necessidades de capital de giro, garantindo que tenham recursos suficientes para cobrir despesas operacionais, como pagamento de salários e compra de insumos.

O crédito também desempenha um papel crucial na inovação. Empresas que investem em pesquisa e desenvolvimento (P&D) frequentemente precisam de crédito para financiar esses projetos, que podem levar anos para dar frutos. Sem acesso a crédito, essas empresas podem ter dificuldade em financiar inovações que poderiam impulsionar seu crescimento a longo prazo. Portanto, o crédito empresarial não é apenas uma ferramenta de sobrevivência, mas também um catalisador para a inovação e o crescimento sustentável.

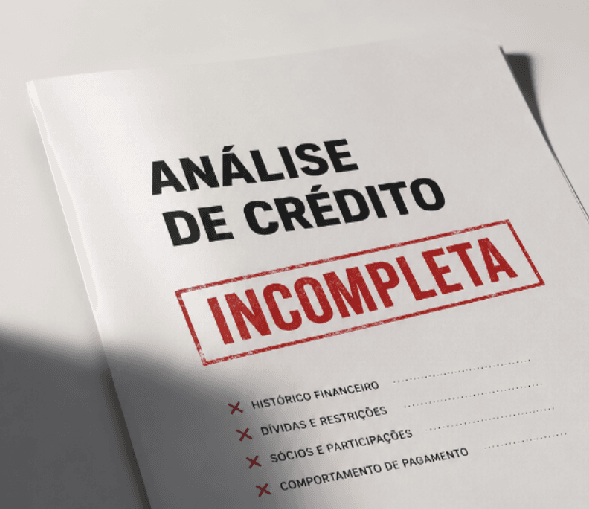

Problemas ocultos no crédito empresarial

Embora o crédito empresarial seja uma ferramenta poderosa, ele também pode esconder problemas significativos que muitas empresas ignoram até que seja tarde demais. Um dos problemas mais comuns é a falta de transparência nas condições de crédito. As instituições financeiras frequentemente apresentam termos e taxas de juros complexos, que podem ser difíceis de entender para empresários inexperientes. Isso pode levar a surpresas desagradáveis, como custos adicionais que não foram previstos inicialmente.

Outro problema oculto é a dependência excessiva de crédito. Embora o crédito possa ajudar as empresas a crescer, uma dependência excessiva pode levar a um ciclo vicioso de endividamento. Empresas que dependem muito de crédito para financiar suas operações podem encontrar-se em uma situação precária se sua receita diminuir ou se enfrentarem dificuldades econômicas. Isso pode resultar em uma espiral de dívidas, onde a empresa precisa contrair mais empréstimos para pagar os empréstimos existentes, aumentando ainda mais seu endividamento.

Além disso, a má gestão do crédito empresarial pode resultar em problemas de fluxo de caixa. Empresas que não monitoram de perto suas obrigações de crédito podem enfrentar dificuldades para fazer pagamentos pontuais, o que pode afetar sua credibilidade e relacionamento com fornecedores e instituições financeiras. Isso, por sua vez, pode limitar o acesso futuro ao crédito e prejudicar a capacidade da empresa de operar e crescer.

É justamente nesse ponto que entra a importância de tomar decisões com base em dados mais profundos.

A Tratum não concede crédito. Ela entrega informação para que empresas entendam melhor o risco antes de decidir.

Com o Pró-Crédito, por exemplo, é possível visualizar a exposição real de crédito dos clientes no sistema financeiro, trazendo mais clareza para decisões que antes eram feitas com base em dados limitados.

Como a má gestão do crédito pode afetar seu negócio

A má gestão do crédito empresarial pode ter consequências devastadoras para um negócio. Uma das consequências mais imediatas é o impacto negativo no fluxo de caixa. Quando uma empresa não consegue gerenciar adequadamente seus pagamentos de crédito, ela pode enfrentar dificuldades para cobrir suas despesas operacionais diárias, como salários, aluguel e compra de materiais. Isso pode levar a atrasos nos pagamentos, multas e juros adicionais, agravando ainda mais a situação financeira da empresa.

Além disso, a má gestão do crédito pode resultar em uma deterioração da pontuação de crédito empresarial. Uma pontuação de crédito baixa pode limitar a capacidade da empresa de obter novos financiamentos no futuro, pois as instituições financeiras podem ver a empresa como um risco elevado. Isso pode ser particularmente problemático para empresas que precisam de crédito para financiar projetos de crescimento ou para superar períodos de dificuldade econômica.

Outro impacto significativo é a perda de credibilidade no mercado. Fornecedores e parceiros de negócios podem relutar em fazer negócios com uma empresa que tem um histórico de má gestão de crédito. Isso pode resultar em termos de pagamento menos favoráveis, como a necessidade de pagamentos adiantados ou a redução dos prazos de pagamento, o que pode pressionar ainda mais o fluxo de caixa da empresa. Em casos extremos, a má gestão do crédito pode levar à insolvência e ao fechamento da empresa.

Principais tipos de crédito empresarial

Existem vários tipos de crédito empresarial disponíveis, cada um com suas próprias características e finalidades. Compreender esses diferentes tipos de crédito pode ajudar as empresas a escolher a melhor opção para suas necessidades específicas.

Um dos tipos mais comuns é a linha de crédito empresarial. Este tipo de crédito oferece flexibilidade, permitindo que as empresas acessem fundos conforme necessário, até um limite de crédito pré-aprovado. As empresas pagam juros apenas sobre o valor utilizado, tornando-o uma opção ideal para necessidades de curto prazo ou para gerenciar o fluxo de caixa.

Outro tipo popular é o empréstimo empresarial. Ao contrário da linha de crédito, os empréstimos empresariais são normalmente concedidos como uma quantia fixa de dinheiro, que deve ser paga ao longo de um período especificado com pagamentos regulares de principal e juros. Este tipo de crédito é frequentemente utilizado para investimentos de longo prazo, como a compra de equipamentos ou a expansão das instalações da empresa.

Além disso, existem opções como o financiamento de faturas, onde uma empresa vende suas faturas a receber a uma instituição financeira com desconto, em troca de dinheiro imediato. Este tipo de crédito pode ser útil para empresas que enfrentam problemas de fluxo de caixa devido a pagamentos atrasados de clientes. Outras opções incluem o leasing, que permite que as empresas aluguem equipamentos em vez de comprá-los, e o capital de risco, onde investidores fornecem financiamento em troca de participação acionária na empresa.

Sinais de alerta para problemas de crédito

Identificar sinais de alerta para problemas de crédito é crucial para evitar consequências graves. Um dos primeiros sinais de alerta é o aumento frequente do uso de linhas de crédito para cobrir despesas operacionais diárias. Isso pode indicar que a empresa está enfrentando dificuldades de fluxo de caixa e está se tornando excessivamente dependente de crédito para suas operações diárias.

Outro sinal de alerta é o aumento das dívidas de curto prazo. Se uma empresa está contraindo empréstimos de curto prazo repetidamente para cobrir despesas ou pagar outras dívidas, isso pode ser um indicativo de problemas de liquidez. As dívidas de curto prazo geralmente têm taxas de juros mais altas e podem se acumular rapidamente, colocando mais pressão sobre o fluxo de caixa da empresa.

Atrasos nos pagamentos também são um sinal significativo de problemas de crédito. Se a empresa está constantemente atrasada em seus pagamentos a fornecedores, funcionários ou credores, isso pode indicar uma gestão inadequada do fluxo de caixa ou problemas mais profundos de solvência. Atrasos frequentes podem afetar a reputação da empresa e suas relações comerciais, além de resultar em multas e juros adicionais.

No entanto, muitos desses sinais só se tornam visíveis quando o problema já está instalado.

Por isso, empresas mais preparadas têm buscado antecipar riscos com o uso de dados externos.

Soluções como o Pró-Crédito da Tratum permitem enxergar o nível de endividamento e comprometimento financeiro dos clientes antes mesmo de conceder crédito, reduzindo significativamente a exposição a inadimplência.

Estratégias para evitar problemas de crédito

Para evitar problemas de crédito, as empresas devem adotar uma abordagem proativa e estratégica. Uma das estratégias mais eficazes é a elaboração de um orçamento detalhado e realista. Um orçamento bem planejado permite que a empresa monitore suas receitas e despesas, identifique áreas onde os custos podem ser reduzidos e planeje adequadamente para futuras necessidades de crédito.

Outra estratégia importante é a manutenção de um fundo de reserva. Ter uma reserva de emergência pode ajudar a empresa a enfrentar períodos de dificuldade financeira sem recorrer a crédito de curto prazo. Isso pode incluir economizar uma parte dos lucros da empresa ou investir em ativos líquidos que podem ser rapidamente convertidos em dinheiro.

Além das práticas internas, o uso de dados externos tem se tornado um diferencial competitivo.

Contar com soluções como a Tratum permite complementar a análise financeira tradicional com informações mais amplas sobre o comportamento de crédito dos clientes.

O Pró-Crédito, nesse contexto, ajuda empresas a tomarem decisões mais seguras e equilibradas na concessão de crédito.

Também é crucial estabelecer e manter boas relações com instituições financeiras e fornecedores. Isso pode incluir a negociação de termos de pagamento mais favoráveis, como prazos de pagamento mais longos ou taxas de juros mais baixas. Manter um histórico de pagamentos pontuais e uma comunicação aberta com credores pode aumentar a confiança e facilitar o acesso a crédito em condições mais favoráveis.

Como melhorar sua pontuação de crédito empresarial

A pontuação de crédito empresarial é um indicador crucial da saúde financeira de uma empresa e pode afetar significativamente sua capacidade de obter financiamento. Existem várias estratégias que as empresas podem adotar para melhorar sua pontuação de crédito.

Primeiramente, é essencial pagar todas as contas e dívidas pontualmente. A pontualidade nos pagamentos é um dos principais fatores considerados na determinação da pontuação de crédito. Atrasos nos pagamentos podem ter um impacto negativo significativo na pontuação, enquanto pagamentos pontuais e consistentes podem melhorá-la ao longo do tempo.

Outra estratégia é manter um baixo índice de utilização de crédito. Isso significa não utilizar todo o limite de crédito disponível. As empresas devem tentar manter a utilização de crédito abaixo de 30% do limite disponível. Isso demonstra aos credores que a empresa é responsável e não está excessivamente dependente de crédito.

Por fim, é importante revisar regularmente o relatório de crédito empresarial para garantir que todas as informações estejam corretas. Erros no relatório de crédito, como pagamentos incorretamente registrados como atrasados ou dívidas que já foram quitadas, podem afetar negativamente a pontuação de crédito. Se forem identificados erros, a empresa deve entrar em contato com a agência de crédito para corrigi-los imediatamente.

O papel das instituições financeiras no crédito empresarial

As instituições financeiras desempenham um papel fundamental no crédito empresarial, oferecendo uma variedade de produtos e serviços financeiros que atendem às necessidades das empresas. Elas não apenas fornecem o capital necessário para financiar operações e projetos, mas também oferecem orientação e suporte para ajudar as empresas a gerenciar seu crédito de forma eficaz.

Uma das maneiras pelas quais as instituições financeiras ajudam as empresas é através da oferta de diferentes tipos de crédito, como linhas de crédito, empréstimos empresariais, financiamento de faturas e leasing. Cada um desses produtos tem suas próprias características e pode ser adequado para diferentes necessidades empresariais. As instituições financeiras trabalham com as empresas para entender suas necessidades específicas e recomendar o tipo de crédito mais adequado.

Além disso, as instituições financeiras frequentemente oferecem serviços de consultoria e planejamento financeiro. Esses serviços podem ajudar as empresas a elaborar orçamentos, gerenciar fluxo de caixa, planejar para o futuro e tomar decisões financeiras informadas. Ao fornecer esse suporte, às instituições financeiras ajudam as empresas a evitar problemas de crédito e a utilizar o crédito de maneira mais eficaz para impulsionar seu crescimento.

Conclusão: A importância de estar atento ao crédito empresarial

Em resumo, o crédito empresarial é uma ferramenta poderosa que pode impulsionar o crescimento e a inovação das empresas. No entanto, ele também pode esconder problemas significativos que, se não forem gerenciados adequadamente, podem levar a sérias consequências financeiras. É crucial que as empresas compreendam os diferentes tipos de crédito disponíveis, estejam atentas aos sinais de alerta de problemas de crédito e adotem estratégias proativas para evitar esses problemas.

A má gestão do crédito pode resultar em problemas de fluxo de caixa, deterioração da pontuação de crédito e perda de credibilidade no mercado. Por outro lado, uma gestão eficaz do crédito pode melhorar a saúde financeira da empresa, aumentar suas chances de obter financiamento em condições favoráveis e apoiar seu crescimento sustentável.

Nesse cenário, contar com informação de qualidade deixa de ser um diferencial e passa a ser uma necessidade.

Empresas que utilizam dados mais completos conseguem reduzir riscos e aproveitar melhor as oportunidades de crescimento.

Portanto, é essencial que os empresários estejam atentos ao crédito empresarial e adotem práticas de gestão financeira responsáveis. Com uma abordagem estratégica e informada, as empresas podem maximizar os benefícios do crédito empresarial e evitar as armadilhas que ele pode apresentar.